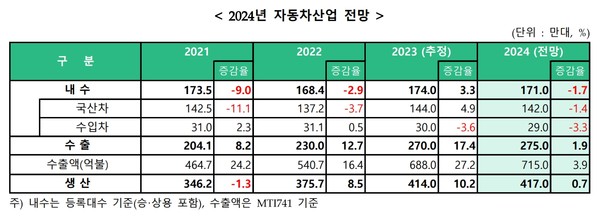

2024년 국내자동차 시장은 글로벌 경기부진으로 소비심리가 위축되고 그동안 누적되어온 수요 감소, 특히 주요국들의 통화긴축 기조가 지속되어 내수는 감소하는 반면, 수출은 소폭 증가, 생산은 보합세를 유지할 것으로 보인다. 특히 내수는 완만한 경기회복과 주요 전동화 모델의 신차출시에도 불구하고 전년도 반도체 공급 개선에 따른 역기저 효과와 경기부진으로 인한 가계 가처분소득 감소, 고금리 등이 신규수요를 제한하여 전년대비 1.7% 감소한 171만대가 될 것으로 전망했다

「유영준 기자」

한국자동차모빌리티산업협회(이하 KAMA)는 2023년 12월 4일, 2023년 우리 자동차산업을 평가하고 2024년 산업여건을 전망한 ‘2023년 자동차산업 평가 및 2024년 전망’ 보고서를 발표했다.

보고서에 따르면 2023년 글로벌 자동차 시장은 반도체 부족 등 공급망 차질로 인한 병목현상 해소로 생산이 정상화되며 대기수요를 빠르게 충족시켜 전년대비 8.5% 증가한 9,102만대 수준으로 예상했다. 미국 11.0% 증가, 서유럽은 11.5% 증가, 일본은 11.4% 증가, 러시아를 포함한 동유럽은 21.3%로 급증한 것으로 분석했다.

1~10월 기준 현대차그룹(현대, 기아, 제네시스)은 7.7%의 점유율로 지난해에 이어 글로벌 3위를 유지(1위 도요타, 2위 VW)한 것으로 발표했다.

2023년 자동차생산 400만대 회복 전망

2023년 국내 자동차산업은 반도체 수급이 개선되어 생산이 정상화되고, 누적되어 이어온 수요의 해소로 내수 및 수출 동반 회복세를 보였다.

내수는 반도체 등 부품 수급 상황이 개선되고 생산과 공급이 원활해지면서 상반기 대기수요가 빠르게 소진됨에 따라 상고하저의 흐름으로 증가폭을 축소, 전년대비 3.3% 증가한 174만대 추정했다.

지난해부터 이어진 내수 회복세가 상반기 지속되며 팬데믹 기간 누적된 대기 수요를 빠르게 소화하면서 상반기 전년대비 11.7% 증가를 기록하였으나, 하반기 판매여건 악화로 7월 이후 감소 전환, 하반기(-4.5%) 부진이 연간 상승폭을 축소시켰다.

특히 차량 가격은 지속 상승한 반면, 소비자 구매 여건은 악화됐다. 글로벌 원자재/부품 가격 상승에 따른 고물가 지속, 전동화, ADAS 등 첨단안전장치, 인포테인먼트 등 편의장치 확대 등으로 가격 인상이 불가피한 가운데 지난 6월 30일부로 개별소비세 감면이 종료되어 가격 상승이 가중됐다. 여기에다 고금리·고물가 장기화에 따른 실질임금 및 가처분소득 감소, 경기둔화에 따른 내구재 소비 위축, 할부금리 상승으로 인한 부담 확대 등으로 판매 여건이 악화되며 소비심리가 위축됐다.

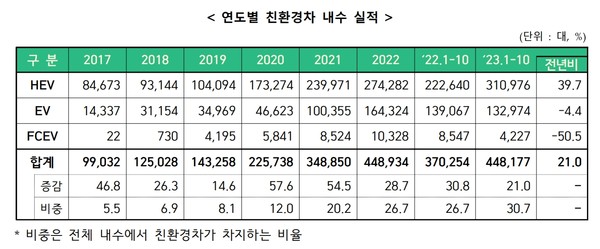

국내 친환경차(HEV+PHEV, EV, FCEV) 시장은 1~10월 누적 기준 전년대비 21.0% 증가한 44.8만대로 전체 수요의 30.7%를 차지하였으나, HEV를 제외한 EV, FCEV는 수년간 지속되던 성장세가 멈추고 하반기 이후 감소세를 보였다. 국내 소비자들의 매우 높은 HEV 모델 선호로 인해 HEV(PHEV 포함) 증가율은 39.7%로 여전히 높은 성장세를 유지했지만, EV(-4.4%)는 충전 불편 및 화재 우려, 중대형 전동화 모델의 높은 가격 대비 보조금 축소 경향, 전기차 업체간 가격경쟁 돌입으로 가격 하락이 기대됨에 따른 구매 보류 등으로 감소세로 전환했고, FCEV(-50.5%)는 충전소 부족 등 사회적 저변 확대 부족에 더하여 모델 노후화 등으로 소비자 수요 급감한 것으로 나타났다.

수출은 미국 및 유럽 등 주요 시장의 경기침체 우려에도 견조한 수요가 지속되며 전년대비 17.4% 증가한 270만대 수준 예상, 2016년 이후 최고 실적 달성을 전망했다.

특히 전기차 수출은 전년도 미(美) IRA법안 통과로 위축이 우려되었으나 정부의 적극적인 통상협상과 제작사의 상업용 리스 및 렌트카 판매비중 확대로 1~10월 기준 전년대비 대미 수출은 77.0% 증가했으며 전체 전기차 수출은 전년대비 66.3% 증가한 것으로 나타났다.

완성차 수출액은 북미, 유럽 등 주요시장으로의 꾸준한 수요와 친환경차 및 SUV 수출 증가에 따른 수출단가 상승 등으로 전년대비 27.2% 증가한 약 690억불로 추정됐다.(MTI 741 기준)

생산은 국산차 내수 증가(3.3%)와 뚜렷한 수출(17.4%) 회복세가 이어지면서 전년대비 10.2% 증가한 414만대 예상, 2017년 이후 최대 실적과 2019년 이후 5년 만에 생산 400만대를 회복할 것으로 전망했다.(2023년 12월 기준)

2024년 자동차생산 417만대 전망

2024년 국내자동차 시장은 글로벌 경기부진으로 소비심리가 위축되고 그동안 누적되어온 수요 감소, 특히 주요국들의 통화긴축 기조가 지속되어 내수는 감소, 반면 수출은 소폭 증가, 생산은 보합세를 유지할 것으로 보인다.

내수는 완만한 경기회복과 주요 전동화 모델의 신차출시에도 불구하고 전년도 반도체 공급 개선에 따른 역기저 효과와 경기부진으로 인한 가계 가처분소득 감소, 고금리 등이 신규수요를 제한하여 전년대비 1.7% 감소한 171만대가 될 것으로 전망했다.

수출은 선진시장의 경제성장률 둔화, 전년실적 호조에 따른 역기저효과에도 불구하고 미국, 유럽 등 주요시장의 수요 정상화와 선진시장 하반기 금리 인하로 인한 소비심리 회복 등으로 전년대비 1.9% 증가한 275만대, 수출액은 3.9% 증가한 715억 불을 달성할 것으로 밝혔다.(MTI 741 기준)

생산은 경기부진 지속에 따른 국내 수요 위축에도 견조한 글로벌 수요를 바탕으로 한 수출 증가로 전년대비 0.7% 증가한 417만대가 될 것으로 예측했다.

한국자동차산업협회 강남훈 회장은 “올해 자동차 시장은 미·중 패권경쟁 등 자국 중심의 보호무역 확대에도 불구하고, 국내 완성차와 부품업계의 노력으로 생산이 확대되었으며 정부의 적극적인 통상협상과 수출 확대를 위한 지원정책이 더해져 수출액은 약 690억불에 달하여 역대 최대 수출액을 기록할 것으로 예상되어 어려운 시기 우리경제의 든든한 버팀목이 되고 있다”며 “향후 지속적인 수출 확대를 위해서는 미국 IRA, EU 핵심원자재법, 프랑스의 전기차 보조금 제도 개편 등 자국 생산 우대정책에 대한 피해 최소화 등 수출 경쟁력 확보를 위한 노력이 필요”하다고 밝혔다.

또한, “내년도 국내 시장은 전년도 반도체 공급 개선에 따른 역기저 효과와 경기부진, 고금리 등으로 자동차와 같은 내구재 소비 여력이 위축될 우려가 있는바, 내수 위축으로 인해 자동차산업 생태계의 경영 악화가 가중되지 않도록 개별소비세 감면, 노후차 교체구매 지원, 친환경차 구매활성화 정책 등 다양한 소비 지원과 인센티브가 필요”하다고 강조했다.